A Secretaria de Estado de Fazenda (SEFAZ) notificou nesta terça-feira (24) aproximadamente 1.900 optantes do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) referente aos débitos com a Receita Federal e com a Procuradoria-Geral da Fazenda Nacional.

O microempreendedor terá o prazo de 30 dias, a contar data de ciência do Termo de Exclusão, para impugnar ou regularizar seus débitos.

O pagamento do Simples poderá ser feito à vista ou parcelado. O contribuinte que regularizar seu débito dentro desse prazo terá a exclusão do Simples Nacional automaticamente anulada.

Aqueles que não se regularizarem a tempo, terão suas exclusões efetuadas, a partir do primeiro dia de 2020.

O conteúdo do Termo de Exclusão pode ser acessado pelo Portal do Simples Nacional.

Os donos de propriedades rurais têm até o próximo dia 30 para a entrega da declaração do Imposto sobre a Propriedade Territorial Rural (ITR). O prazo começou a contar em 12 de agosto passado. A expectativa da Receita Federal é de que sejam entregues 5,7 milhões de declarações. É importante observar que o preenchimento da declaração do ITR por meio de plataforma digital requer o uso de um certificado digital válido no padrão Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil, para assinatura do documento, explica Maurício Balassiano, diretor de Certificação Digital da Serasa Experian.

De acordo com o governo, estão obrigados a apresentar a declaração a pessoa física ou jurídica, proprietária, titular do domínio útil ou possuidora a qualquer título do imóvel rural. Também é obrigatória para a pessoa física ou jurídica que, entre 1º de janeiro de 2019 e a data da apresentação da declaração, perdeu a posse do imóvel rural ou o direito de propriedade.

O ITR é previsto constitucionalmente, por meio do inciso VI do artigo 153 da Constituição Federal pela Lei 9.393/1996 e alterações subsequentes. O Imposto sobre a Propriedade Territorial Rural – ITR tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, localizado fora da zona urbana do município, em 1º de janeiro de cada ano.

A declaração é entregue anualmente por todos os proprietários de imóvel rural e o imposto é baseado no tamanho da propriedade e na área produtiva. As que têm até 30 hectares são isentas. De acordo com o Serviço Florestal Brasileiro (SFB) há 5,9 milhões de propriedades rurais brasileiras incluídas no Cadastro Ambiental Rural. São 489,2 milhões de hectares cadastrados.

A Serasa Experian é a única autoridade certificadora do País que possui o selo RA 1000 do site Reclame Aqui, concedido a empresas que têm excelente relacionamento com seus clientes. A certificação digital ICP-Brasil é uma tecnologia que permite a identificação de pessoas físicas e jurídicas no ambiente eletrônico.

A Serasa Experian é líder na América Latina em serviços de informações para apoio na tomada de decisões das empresas. No Brasil, é sinônimo de solução para todas as etapas do ciclo de negócios, desde a prospecção até a cobrança, oferecendo às organizações as melhores ferramentas. A Experian é líder mundial em serviços de informação. Nos grandes momentos da vida– desde comprar um carro, passando por mandar seu filho para a faculdade, até a crescer o negócio se conectando com novos clientes – nós empoderamos consumidores e empresas a gerenciarem seus dados com confiança.

Quem é Microempreendedor Individual (MEI) normalmente tem muitas dúvidas quando o assunto é aposentadoria, pois não tem carteira assinada e por isso fica inseguro sobre quais serão seus direitos lá no futuro.

Por isso, quem trabalha por conta própria e fatura até R$ 81 mil por ano pode se formalizar e ter acesso à aposentadoria por idade ou invalidez, na faixa de um salário mínimo. No primeiro caso, hoje, é preciso ter um mínimo de 180 meses de contribuição. No segundo, pelo menos 12 meses de recolhimento, em geral

Como funciona a aposentadoria por idade do MEI?

O MEI tem direito a se aposentar por idade, desde que cumpra os seguintes requisitos mínimos: 60 anos para as mulheres e 65 anos para os homens. Porém, para ter o direito é necessário que a pessoa MEI tenha contribuído com o INSS por, no mínimo, 180 meses.

Se a pessoa exerce outra profissão em paralelo à sua atividade como MEI, ele deve continuar recolhendo a contribuição previdenciária em ambas as atividades.

Quem já é aposentado por idade ou por tempo de contribuição e se formalizar como MEI não fica isento do pagamento da guia de recolhimento mensal (a DAS).

Quem é MEI pode se aposentar por invalidez?

Caso a pessoa sofra um acidente de trabalho, o contribuinte pode se aposentar de imediato (não existe tempo de carência mínimo). Mas, caso a invalidez não seja decorrente de acidente de trabalho, o prazo de carência é de 12 meses, ou seja, a pessoa precisa estar em atuação e ter recolhido ao menos um ano de INSS.

IMPORTANTE! O aposentado por invalidez perderá o benefício previdenciário caso se formalize como MEI. Ao formalizar-se, a Previdência Social entende que o aposentado por invalidez passa a estar apto ao trabalho.

Empresas devem ficar atentas para regularizar seus débitos de recolhimento do FGTS.

O MTE vêm realizando notificações de Indícios de Débitos do FGTS. O informe dá a oportunidade para o empregador corrigir eventuais erros ou omissões nas declarações prestadas e assim realizar os depósitos que forem devidos ao FGTS. Sendo assim, não se trata de uma ação fiscal e nem mesmo de existência de débitos.

De acordo com o economista Jair Casquel Junior as notificações são para as empresas verificarem se houve algum problema em relação ao recolhimento. “O governo está enviando essa notificação porque podem ocorrer problemas de transmissão de dados; problemas de cadastro; não recolhimento do valor devido ou algo relacionado a operações do sistema que gerencia o FGTS”, explica.

Os principais fatores que podem gerar indício de débito são :

Falta de recolhimento parcial de valores devidos ao FGTS;

As informações da RAIS (origem 10), o CAGED (origem 21), e do seguro Desemprego (origem 15) podem está divergentes das constantes na SEFIP;

O empregador pode ter feito retificação da RAIS e SEFIP – a origem da base de cálculo, no momento, não está considerando as retificações das declarações;

O empregador que informou alíquota de 8% para um aprendiz, em razão de erro na prestação dessa informação ou mesmo em virtude de mudança de situação ( aprendiz foi posteriormente contratado como empregado) a malha fiscal considerou a alíquota de 8% durante todo o contrato;

Recolhimentos não individualizados ou realizados no CEI ou em outros CNPJ Raiz em virtude de grupo econômico/sucessão/cisão não foram considerados na malha fiscal.

O Extrato da Notificação de Indícios de débitos do FGTS, apresenta o indício de débito mensal do FGTS individualizado por Estabelecimento, Competência e Empregado.

Além da individualização do Vínculo Empregatício (Empregado, PIS, Data de Admissão e Data de Afastamento) o extrato contém a Alíquota (8% ou 2%), a Base de Cálculo, o valor Devido (Base de Cálculo * Percentual), o valor Recolhido e o Débito (valor Devido – valor Recolhido). Ao lado direito do valor do débito (última coluna) consta a origem do possível débito (Orig).

Regularização

Para estar regular perante o FGTS, o empregador deve estar em dia com as obrigações fiscais, cadastrais e operacionais. Vale lembrar que a regularidade é condição obrigatória para participação em licitações públicas e demais situações previstas nas Leis 8.036/90 e 9.012/95.

Caso a empresa notificada esteja devendo, deverá pagar o que deve ou parcelar na Caixa Econômica Federal.

Multas

Segundo o economista, receber a notificação de Indícios de Débitos não significa que a empresa será multada. Isso só ocorre caso o notificado estiver devendo, já que a própria lei prevê a cobrança de multa.

Neste caso, o empregado pode denunciar a empresa ao MTE, acionar a empresa na Justiça ou até ter direito a rescisão indireta, quando o depósito dos salários for superior há três meses.

Correção

Caso a empresa esteja com todos os pagamentos em dia, mas constatou algum erro deverá corrigir as informações. O que deve ser feito por meio de um contador.

Os empregadores que desejarem, podem entrar em contato com o setor responsável através do E-mail: malha_fgts@mte.gov.br

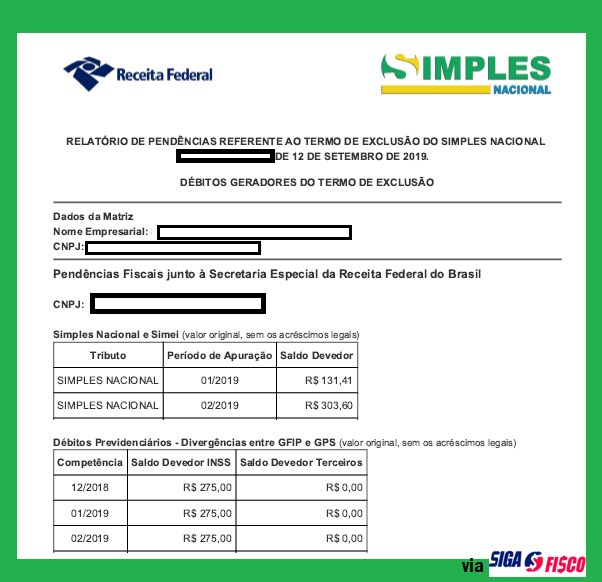

Devedores optantes pelo Simples Nacional começam receber Termo de Exclusão do Regime.

A Receita Federal começou notificar os devedores optantes pelo Simples Nacional através do DTE-SN, com emissão do Termo de Exclusão do Regime.

As empresas optantes pelo Simples Nacional, que possuem débito federal, começaram a receber através do Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN) o Termo de Exclusão do regime, com validade para 1º de janeiro de 2020.

Os débitos que motivaram o Termo de Exclusão são aqueles declarados no Programa Gerador do Documento de Arrecadação do Simples Nacional PGDAS-D e também o valor devido a título de contribuição previdenciária cuja exigibilidade não está suspensa.

O Termo de exclusão foi emitido com base no inciso V do Art. 17, inciso I do Art. 29, inciso II do caput e § 2o do art. 30 da Lei Complementar nº 123 de 2006.

De acordo com a ordem de Intimação

A empresa intimada de sua exclusão do Simples Nacional, poderá apresentar contestação no prazo de 30 dias contados da ciência do Termo de Exclusão.

Regularização das pendências

Se a regularização das pendências ocorrer no prazo de 30 dias, contados da ciência do Termo de Exclusão, a exclusão se tornará automaticamente sem efeito. Porém, se depois for identificado outras pendências, a Receita Federal poderá emitir outro Termo de Exclusão.

Uma das condições para se manter no Simples Nacional, prevista na LC nº 123/2006 é não possuir débitos tributários.

Se você pretende manter em 2020 a sua empresa no Simples Nacional, observe o prazo para regularizar os débitos e evite a exclusão.

Débitos Geradores do Termo de Exclusão

*Apenas exemplo de débitos geradores do Termo de Exclusão.

A relação de débitos está disponível no link “Relatório de Pendências”, que consta da mensagem do Termo de Exclusão 2019 recebida no DTE-SN.

O microempreendedor individual surgiu para facilitar a legalização dos empreendedores que trabalhavam na informalidade. Contudo, além de muitos benefícios, essa modalidade empresarial exige algumas obrigações, entre elas a declaração anual que possui a mesma finalidade da declaração do Imposto de Renda pessoa física. Você sabe como funciona o MEI IR?

A declaração do Imposto de Renda é realizada anualmente, com a finalidade de comprovar os rendimentos individuais de cada contribuinte microempreendedor individual e o órgão fiscalizador dessa obrigação é a Receita Federal.

Se você é um microempreendedor individual e tem dúvidas quanto ao MEI IR, continue a leitura e confira tudo sobre o assunto!

Quais as obrigações tributárias do MEI?

O MEI tem um regime especial de tributação, o recolhimento dos seus impostos é realizado em uma única guia, similar aos contribuintes do Simples Nacional, mas com a forma de cálculo mais simplificada.

Entretanto, a grande diferença é que enquanto os outros regimes tributários se baseiam na receita bruta para realizar as deduções ou aplicar as alíquotas para o cálculo do imposto mensal, o MEI paga mensalmente uma guia fixa conforme a atividade desenvolvida, constando valores de INSS (Instituto Nacional do Seguro Social), ICMS (Imposto sobre Operações relativas à Circulação de Mercadorias e prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação) e ISS (Imposto sobre Serviço).

comércio, indústria e serviço: INSS R$ 49,90 + ICMS R$ 1,00 + ISS R$ 5,00 = R$ 55,90.

A partir desses recolhimentos, o MEI é obrigado a declarar a DASN-SIMEI (Declaração Anual do Simples Nacional do MEI), por meio dela, a Receita Federal fiscaliza o faturamento total da empresa durante o exercício. Lembrando que para o microempreendedor individual o limite de faturamento é de até R$ 81.000,00 em 2019.

A DASN-SIMEI configura a declaração pertinente à pessoa jurídica na modalidade MEI, entretanto, ao contrário do que muitos pensam, isso não elimina a obrigatoriedade da Declaração de Imposto de Renda Pessoa Física.

Quando o MEI é obrigado a declarar o IR pessoa física?

Em via de regra, toda pessoa física que se enquadrar nos critérios da obrigatoriedade do Imposto de Renda deve realizar essa declaração. Entre eles, destacam-se os seguintes:

ter recebido rendimentos tributáveis a partir de R$ 28.559,70;

ter recebido rendimento isento a partir de R$ 40.000,00;

ter realizado operações na bolsa de valores;

ter imóvel ou bens e direitos no valor superior a R$300.000,00;

ter optado pela isenção de ganho de capital proveniente da venda de imóvel, destinando tal valor para uma nova aquisição de imóvel residencial localizado no Brasil.

Como mencionamos, essas são algumas regras gerais do Imposto de Renda, o que nos remete a entender que um empresário enquadrado como microempreendedor individual não está diretamente obrigado à declaração do IR.

Nesse momento, surge a pergunta: como funciona o MEI IR? O primeiro item que devemos compreender é que o MEI é formado por apenas uma pessoa. Logo, todo lucro gerado pela atividade desenvolvida pelo microempreendedor individual é destinada ao seu titular. Dessa forma, é essencial prestar atenção nas leis citadas a seguir.

A Lei Complementar 123/06 menciona que o valor recebido pelo titular da empresa é considerado isento, contudo com a leitura do seu primeiro parágrafo se entende que a isenção desse valor se limita a percentuais que regem o lucro presumido.

Como o MEI não é obrigado a ter uma contabilidade, não há como determinar o lucro efetivo da empresa, entretanto, pela Lei 9249/95, é possível calcular a isenção do lucro, utilizando como base de cálculo o faturamento total.

Para uma empresa que tem como atividade o comércio e apresenta o lucro presumido de 8% da receita bruta, no caso para o MEI, esse percentual deve ser aplicado ao faturamento para encontrar a parcela isenta. Já para os empreendimentos do ramo de prestação de serviço, o percentual é de 32% e para as empresas do ramo de transporte de passageiros o percentual é 16%.

Para entendermos melhor veja um exemplo: suponha que a empresa X prestadora de serviço, sendo microempreendedor individual, sem contabilidade, faturou R$ 70.000,00, tendo como gastos de R$ 6.000,00. Reduzindo as despesas do faturamento, o lucro bruto é de R$ 64.000,00.

A parte isenta será 32% dos R$ 70.000,00, ou seja R$22.400,00. Com o lucro final de R$ 64.000,00, sendo que R$ 22.400,00 é isento, o valor tributável será de R$ 41.600,00. Dessa forma, conforme as regras do Imposto de Renda pessoa física, esse contribuinte estaria obrigado a declarar o Imposto de Renda pessoa física.

Em contraponto, uma empresa enquadrada no MEI, porém que opta por ter uma contabilidade, considerando os mesmos valores do exemplo anterior, poderá usar o lucro final da empresa como um rendimento isento. Para facilitar, é comum o contador ao final do exercício enviar um informe com os valores do lucro que foi distribuído ao titular.

Quais cuidados devem ser tomados para o MEI IR?

Como se pode perceber, existem alguns cuidados que devem ser tomados antes de preencher a declaração de Imposto de Renda pessoa física. O primeiro deles é se atentar aos prazos.

O prazo para a entrega da DASN-SIMEI é 31 de maio, já o prazo para a declaração de Imposto de Renda é 30 de abril. Com isso, é importante não deixar para a última hora. Além disso, transmitir a declaração do MEI antes da declaração do IR evita informar dados diferentes nas duas obrigações.

Outro fator determinante para o contribuinte quanto ao MEI IR é a organização da sua documentação pessoal. Como informar o lucro referente às atividades do MEI a gente já descobriu. Então ao preencher a declaração, se o valor é tributado, deverá ser inserido na aba Rendimentos Tributáveis Recebidos de Pessoa Jurídica pelo Titular, já os valores isentos devem constar na aba Rendimentos Isentos e não Tributáveis.

Agora, é necessário juntar essa informação às demais da pessoa física. Organize as informações bancárias, dados pessoais do titular e dos dependentes, informações dos imóveis e veículos. Caso o contribuinte tenha outra fonte de renda, ela deve ser informada.

De modo geral, o MEI IR não é tão complicado quanto parece, no entanto é necessário estar atento aos critérios e manter organizada a documentação. Isso serve não apenas para o momento da declaração, mas também para o processo de gestão do empreendimento, sabendo exatamente quais são os resultados da empresa, é possível tomar decisões mais seguras para o futuro do negócio.

Entender o Imposto do Simples Nacional, em alguns momentos, pode ser uma tarefa mais complicada do que parece. Entretanto, sabemos que é de extrema importância estar por dentro de todas as particularidades que envolvem tal tributação.

A partir de 2018, algumas mudanças entraram em vigor e, se você ainda não sabe o que está diferente, esse é o momento de se inteirar a respeito dessas informações.

Primeiramente, vamos relembrar, de forma simples e resumida, o conceito do Simples Nacional.

Recordando o conceito do imposto do Simples Nacional

O Simples Nacional é um tipo de regime tributário. Esse termo significa algo para você? Basicamente, o regime tributário de uma empresa é o conjunto de regras para arrecadação, cobrança e fiscalização de tributos.

No nosso país, possuímos três tipos de regimes tributários, são eles: Simples Nacional, Lucro Real e Lucro Presumido.

O mais utilizado de todos é o Simples Nacional.

Muitas empresas se encaixam nesse regime e, por esse motivo, entender as mudanças que entraram em vigor neste ano é preocupação de muitos empresários.

O Simples Nacional pode ser adotado por empresas que faturam até R$4,8 milhões por ano, ou seja, uma média mensal de R$400 mil.

A criação desse regime tributário teve por objetivo simplificar a tributação para muitas empresas. Mas a simplificação não é sinônimo de menos responsabilidade.

Quem opta pelo imposto do Simples Nacional deve se preocupar em manter a sua contabilidade em dia, pagar suas guias (dos diferentes impostos) em dia e arcar com todas as suas obrigações.

Quando falamos em imposto do Simples Nacional precisamos ter em mente que esse é um tipo de regime tributário.

Logo, existem diversos impostos que devem ser recolhidos pelo governo e, como empresário, é importante que você saiba cada um deles e entenda como eles funcionam.

Continue a leitura para saber tudo sobre o imposto do Simples Nacional e, assim, não tenha mais dúvidas sobre o que você deve ou não pagar.

Quais impostos são pagos dentro do Simples Nacional?

Essa pergunta é uma das mais recorrentes dentro do assunto que estamos tratando, imposto do Simples Nacional.

Saber se a sua empresa se encaixa ou não nesse regime tributário pode ser uma tarefa fácil, mas depois dessa definição, é comum surgirem dúvidas a respeito de o que, de fato, precisa ser pago ao governo.

Continue a leitura para saber quais impostos devem ser pagos por quem opta pelo Simples Nacional.

ICMS – Imposto sobre a Circulação de Mercadorias e Serviços

Esse imposto é de categoria estadual e incide sobre a indústria e comércio. Suas alíquotas podem variar de 1,25% a 3,95%.

Para saber qual é a porcentagem aplicada à sua empresa é necessário verificar o faturamento, tendo em vista que esse valor determina qual alíquota será utilizada.

ISS – Imposto Sobre o Serviço

O imposto sobre o serviço, como seu nome indica, é cobrado das empresas que realizam serviços aos seus clientes.

Sua alíquota também tem uma variação, podendo ser de 2% até 5%, dependendo, mais uma vez, do valor apurado nessa situação.

IRPJ – Imposto de Renda de Pessoa Jurídica

Sabemos que pessoas físicas precisam pagar Imposto de Renda, não é mesmo? Bom, com pessoas jurídicas não é diferente.

Contudo, ao invés de embasar as alíquotas apenas no faturamento da empresa, também se utiliza o tipo de atividade desempenhado pelo mesmo.

Empresas com atividades de indústria e comércio, podem pagar uma alíquota de 0,27% a 0,54%. Enquanto empresas prestadoras de serviços se encaixam na alíquota que varia de 0,16% a 6,12%.

CSLL – Contribuição Social sobre o Lucro Líquido

Essa contribuição tributária é utilizada para financiar o programa de previdência social. Mais uma vez, a alíquota é determinada com base no faturamento da empresa e, ainda, no tipo de atividade exercida.

PIS/PASEP

Os valores desprendidos para o pagamento desse imposto são direcionados para o pagamento de seguro desemprego dos colaboradores.

IPI – Imposto sobre Produto Industrializado

Esse imposto incide apenas sobre as empresas que exercem atividade no ramo da indústria. E, para as empresas que se encaixam no imposto do Simples Nacional, a alíquota é fixa no valor de 0,5%.

COFINS- Contribuição para o financiamento da Seguridade Social

O COFINS é um tipo de imposto que incide sobre todas as empresas não importando em qual segmento o negócio está inserido.

CPP – Contribuição Patronal Previdenciária

A CPP é um encargo trabalhista e uma das fontes que financiam o INSS.

Diferentemente dos outros regimes tributários, empresas que optam pelo imposto do Simples Nacional podem realizar o pagamento de todos esses impostos em uma única guia, o que facilita todo o processo de recolhimento tributário, tanto para o empreendedor quanto para o governo.

Contudo, como já mencionamos, o fato de o governo facilitar o processo tributário para empresas desse regime não anula a necessidade de muita atenção e diligência para o pagamento desses tributos.

Tabelas do imposto do Simples Nacional

Para que você entenda, por completo, todas as particularidades do imposto do Simples Nacional, e ficar ainda mais por dentro de todo o processo tributário, confira as tabelas desse regime.

Atualmente, todas as tabelas do Simples Nacional estão resumidas em cinco anexos que disponibilizamos logo a seguir.

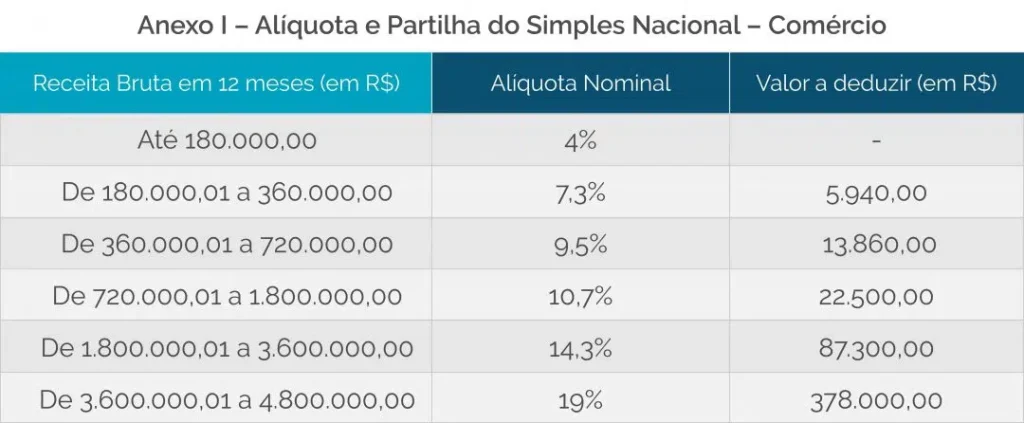

Anexo I – Empresas de comércio

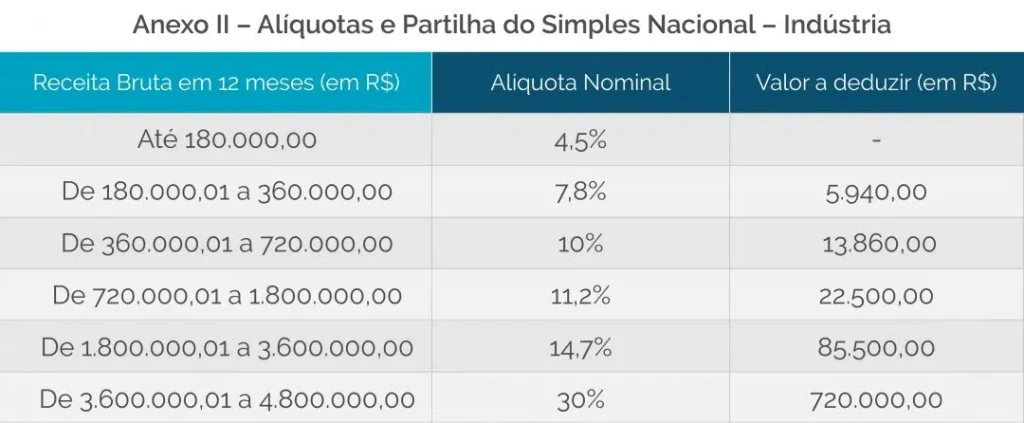

Anexo II – Fábricas, indústrias e empresas industriais

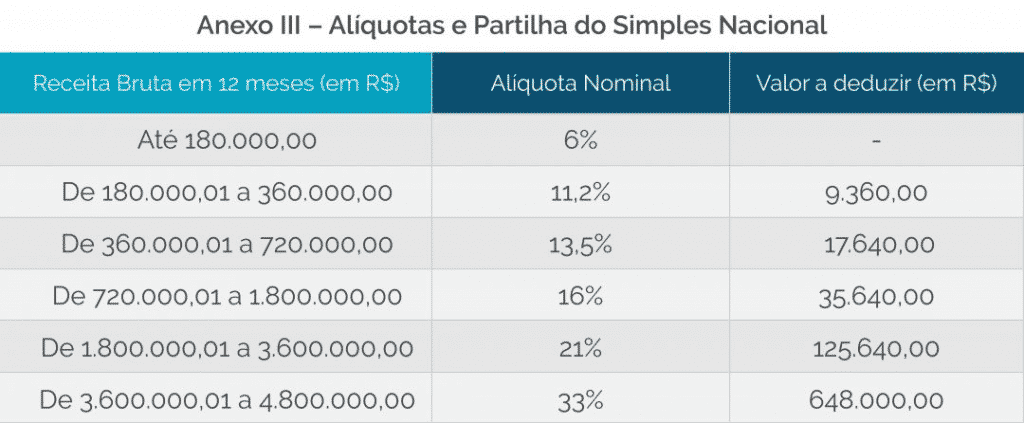

Anexo III – Empresas de serviços de instalação, reparos e manutenção; agências de viagens; academias; escritórios de contabilidade; empresas de medicina e odontologia

Anexo IV – Empresas de serviços de limpeza, obras, vigilância, construção de imóveis e serviços advocatícios

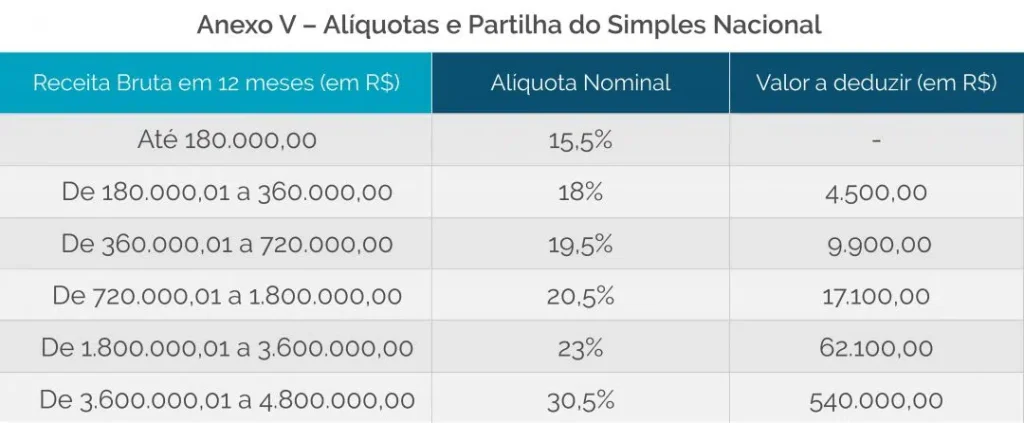

Anexo V – empresas de serviços de auditoria, tecnologia, jornalismo, engenharia, publicidade etc.

Ter acesso a tais tabelas é muito importante, mas, sem saber interpretá-las, elas representam apenas números sem significado nenhum.

Para que essa não seja a sua realidade, é necessário entender as mudanças que ocorreram no regime do imposto do Simples Nacional. Você sabe quais são as novas regras? Sabe o que mudou em 2018? Vamos falar um pouco disso logo a seguir. Confira!

O que mudou no imposto do Simples Nacional a partir de 2018?

Como já percebemos, desde 2018, não é aplicada apenas uma simples alíquota sobre a receita bruta mensal do empreendimento.

O que temos hoje é o que chamamos de alíquota efetiva. Esse tipo de alíquota funciona da seguinte forma:

Alíquota efetiva: receita bruta dos últimos 12 meses x alíquota estabelecida (que vai variar de acordo com o faturamento mensal e, ainda, com a atividade da empresa) – a parcela a deduzir / receita bruta dos últimos 12 meses.

O percentual obtido pode variar de 4% até 33%, de acordo com o faturamento da empresa e com a atividade exercida.

Outras mudanças significativas ocorreram no último ano.

Limite de faturamento

Anteriormente, podiam se encaixar no imposto do Simples Nacional as pequenas empresas que tinham faturamento até R$3,6 milhões. Contudo, a partir de agora, esse limite é de R$4,8 milhões.

Para as microempresas, esse valor é de R$360 mil por ano, o que equivale a R$30 mil por mês.

Os MEIs, por outro lado, que antes podiam faturar até R$60 mil por ano, agora têm esse teto elevado para R$81 mil.

Faixas de faturamento

Existiam 20 faixas de faturamento, até o ano de 2017, para auxiliar na determinação de qual alíquota seria utilizada pelas empresas.

A partir de 2018, esse número foi reduzido a seis faixas de faturamento. Consequentemente, identificar e entender qual alíquota deve ser adotada pela sua empresa se tornou muito mais fácil.

Novas atividades foram incluídas

Algumas novas atividades foram incluídas no regime, facilitando o processo tributário para muitos outros empreendedores.

Pequenas empresas de bebidas alcoólica (exceto aquelas que produzem ou vendem no regime atacado);

Organizações religiosas (dedicadas a atividades de cunho social);

MEI, empreendedor da área rural com atividades de industrialização, comercialização ou prestação de serviços.

Prazos para dívidas

O prazo para dívidas de pessoas que estão enquadradas no imposto do Simples Nacional também foi alterado.

Contribuintes endividados podem realizar a quitação de suas dívidas até 120 parcelas, sendo que elas precisam ser, minimamente, de R$300,00.

Faz-se necessário lembrar que há uma correção feita pela Selic e juros de 1% no mês de pagamento da parcela.

Tabelas do imposto do Simples Nacional

Como você viu, as tabelas estão simplificadas e agora podem ser consultadas em apenas cinco anexos.

Algumas mudanças foram feitas em relação aos anexos, por exemplo: o Anexo III, possui, agora, serviços que eram do Anexo VI e V. Enquanto o Anexo V possui serviços que se enquadravam no Anexo VI.

Para você ter certeza de em qual Anexo a sua empresa se encaixa, é necessário calcular o Fator R.

Fator R

O Fator R foi uma das mudanças mais expressivas do imposto do Simples Nacional em 2018.

Esse fator é calculado para determinar, precisamente, em qual Anexo sua empresa deve ser inserida, sendo o III ou V as possibilidades diante do resultado.

Para calcular o Fator R da sua empresa basta fazer o seguinte:

Verificar a sua folha de pagamento dos últimos 12 meses;

Verificar o faturamento dos últimos 12 meses;

Dividir a soma da folha de pagamento de 12 meses pelo valor bruto de receita dos 12 meses;

Se o resultado for igual ou superior a 28%, sua empresa estará enquadrada no Anexo III. Se for inferior a 28%, será enquadrada no Anexo V.

Diante de tudo o que lemos até aqui, é de extrema importância estar atento a todas essas alterações para que você não cometa nenhum erro.

Sabemos que erros podem ser fatais para o destino de uma empresa. Dependendo do que acontecer, dívidas podem ser acumuladas e, como consequência, empresas podem acabar encerrando suas atividades.

Por esse motivo, continue se informando a respeito de todas as obrigações legais que uma empresa.

Em suma se no ano passado você recebeu rendimentos tributáveis com soma superior a R$ 28.559,70.Tenho uma noticia para te dar! Você tem que declarar imposto de renda.

Já para os produtores rurais o limite é diferente dos demais contribuintes. De acordo com a Receita o limite máximo de rendimentos tributáveis para declaração é de 142.798,50.

Ainda não é nada confirmado, mas pelo o que sonda nos bastidores do Governo Bolsonaro pode acontecer uma correção na tabela do IRPF 2020.

Não custa nada pegar aquele trevo de quatro folhas e torcer para que tabela realmente mude e os contribuintes respirem mais aliviados.

Quem não precisa declarar o IRPF?

Sim, existem aquelas pessoas que escapam das garras do leão e podem ser livres, leves e soltas. Mas é claro que nada é tão fácil, para não declarar, você deve se encaixar nas regras estabelecidas pela Receita.

A primeira delas é, se você não atingiu a soma dos rendimentos tributáveis que falamos acima (coloca um sorriso no rosto) você não precisa declarar o IRPF.

O segundo grupo são o de pessoas que possuem alguma doença grave e que ficam desobrigadas a declarar. A lista de doença é sempre listado pela Receita. Atualmente as enfermidades são

AIDS (Síndrome da Imunodeficiência Adquirida)

Alienação Mental

Cardiopatia Grave

Cegueira (inclusive monocular)

Contaminação por Radiação

Doença de Paget em estados avançados (Osteíte Deformante)

Doença de Parkinson

Esclerose Múltipla

Espondiloartrose Anquilosante

Fibrose Cística (Mucoviscidose)

Hanseníase

Hepatopatia Grave

Nefropatia Grave

Neoplasia Maligna

Paralisia Irreversível e Incapacitante

Tuberculose Ativa

O que acontece com quem não declara imposto de renda?

Não se assuste, mas se você por qualquer motivo deixou de declarar imposto de renda neste ano, fique sabendo que isso pode gerar algumas consequências (muito) negativas.

No pior dos cenários você pode ser processado por crime de sonegação fiscal com pena de 2 e 5 anos.

Já nas melhores das situações pode haver cobrança de multa pelo atraso de entrega com juros de 150% de taxa Selic.

Pode acreditar, mas os problemas não param só no leão. Infelizmente a sua vida financeira será afetada.

Isso por que, se você quiser fazer algum empréstimo ou financiamento de carro ou imóvel não vai acontecer, justamente por que o seu CPF irá constar como irregular.

Aquela frase “Se correr o bicho pega se ficar o bicho come” é bem cabível para essa situação.

Como correr atrás do prejuízo?

Eu sei que o tópico acima foi bem decepcionante ou até aterrorizante, mas como tudo nessa vida tem jeito para as declarações não entregues também tem.

A receita só aceita as declarações não entregues dos últimos 5 anos. Então, você deve baixar o programa dos respectivos anos.

Mas de qualquer maneira será aplicado a multa pelo atraso, ou seja, se você demorou 5 anos para declarar, será cobrado por esse tempo.

O pagamento da multa deve ser realizado até 30 dias após a entrega atrasada. Se acontecer se você atrasar o pagamento das multas será aplicado imposto de 0,33% ao dia que pode chegar ao teto de 20%.

Mas, se entre as declarações atrasadas você tiver restituição para receber, as multas serão descontas automaticamente.

Não tem jeito para evitar essa situação a única (e melhor) forma é declarar o IRPF dentro do prazo. Mas também não é só isso, ao longo do ano você deve ir se preparando pouco a pouco.

Recolher, organizar e guardar bem os seus documentos que serão declarados é a outra missão que você precisa cumprir aos poucos, para quando chegar na hora da entrega você fique bem relax.